Pengertian

Rasio Keuangan

Rasio Keuangan adalah suatu indikator yang digunakan sebagai

media analisa secara lebih mendalam terhadap terjadinya suatu masalah. Rasio

keuangan sangat membantu dalam upaya analisa hubungan matematis antara

penjumlahan yang satu dengan penjumlahan yang lain dalam bentuk rates,

presentase (%), atau proporsi yang sederhana.

Dalam menganalisa keuangan, terdapat tiga laporan keuangan ialah:

1. Neraca

2. Laporan Laba Rugi

3. Laporan Aliran Kas

Manfaat Rasio Keuangan

1. Mengidentifikasi kelemahan dan

kekuatan perusahaan di bidang keuangan

2. Mengetahui kinerja perusahaan

3. Membantu dalam pengawasan perusahaan

4. Membantu pimpinan perusahaan dalam

pengambilan keputusan

5. Melihat perkembangan usaha perusahaan

selama beberapa waktu

6. Mengevaluasi strategi untuk

peningkatan profit di periode selanjutnya

7. Mengevaluasi laporan keuangan

8. Menetapkan tujuan dari analisa

Jenis-Jenis Rasio Keuangan

Di dalam rasio keuangan ada 4 jenis rasio, dan masing masing

rasio terbagi dalam beberapa jenis lagi, berikut jenis rasio keuangan:

1.

Earning

Ratio (Rasio Pendapatan)

Earning Ratio adalah rasio yang menyatakan kemampuan

perusahaan dalam menghasilkan suatu keuntungan dari sebuah penjualan

saham-saham.

- Dividend per Share (Dividen Per Lembar Saham)

Pengertian dividen per lembar

saham menurut Susan Irawati (2006:64) menyatakan bahwa: "Dividen per

lembar saham adalah besarnya pembagian dividen yang akan dibagikan kepada

pemegang saham setelah dibandingkan dengan rata-rata tertimbang saham biasa

yang beredar”.

Besarnya Dividend per Share dapat dicari dengan

rumus:

|

- Penilaian Dividend per Share

Rodoni

(2010:121) menegaskan

bahwa dividen merupakan keuntungan perusahaan yang dibagikan kepada para

pemegang saham atau investor. Besarnya dividen dinyatakan dalam suatu jumlah

atau persentase (%) tertentu atas nilai nominal saham dan bukan atas nilai

pasarnya.

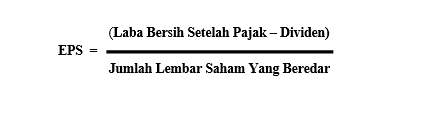

- Earning per Share (Laba per Lembar Saham)

Earning

Per Share menurut Zaki Baridwan (2004:443) menyatakan bahwa: “Yang dimaksud dengan

laba per lembar saham adalah jumlah pendapatan yang diperoleh dalam suatu

periode tertentu untuk setiap jumlah saham yang beredar”.

Perhitungan laba per lembar saham

diatur dalam SAK No.56 yang menyatakan dua macam laba per lembar saham :

a.

Laba Per lembar saham dasar, adalah jumlah laba pada

suatu periode yang tersedia untuk setiap saham biasa yang beredar dalam periode

pelaporan.

b.

Laba per lembar saham dilusian, adalah jumlah laba

pada suatu periode yang tersedia untuk setiap saham biasa yang beredar selama

periode pelaporan dan efek lain yang asumsinya diterbitkan bagi semua efek

berpotensi saham biasa yang sifatnya dilutif yang beredar sepanjang periode

pelaporan.

Earning

per Share dapat dicari dengan rumus sebagai

berikut:

|

- Penilaian Earning Per Share

Umumnya, Laba per Saham yang tinggi menandakan

profitabilitas yang lebih baik dibandingkan dengan Laba per Saham yang rendah.

Artinya, perusahaan dapat menghasilkan laba yang lebih tinggi untuk dibagikan

ke pemegang sahamnya. Meskipun demikian, investor tidak hanya memperhatikan

nilai dari Laba per lembar saham ini saja untuk membuat keputusan membeli atau

tidak membeli saham pada perusahaan yang bersangkutan, karena pada dasarnya Earning per Share ini dapat berubah

menjadi tinggi apabila jumlah saham yang beredar dikurangi.

- Book Value Per Share (Nilai Buku Per Saham)

Book Value Per Share adalah rasio yang digunakan untuk membandingkan ekuitas pemegang saham dengan jumlah saham yang beredar. Dengan kata lain, Book Value Per Share ini digunakan untuk mengetahui berapa jumlah uang yang akan diterima oleh pemegang saham apabila suatu perusahaan dibubarkan (dilikuidasi) atau jumlah uang yang dapat diterima oleh pemegang saham apabila semua aktiva perusahaan dijual sebesar nilai bukunya.

Book Value per

Share dapat dihitung dengan rumus:

|

- Penilaian Book Value per Share

Book

Value per Share ini sering digunakan untuk membandingkan

nilai pasar per saham perusahaan. Jika nilai

Book Value per Share perusahaan lebih tinggi dari nilai pasar per sahamnya,

maka sahamnya “Undervalued” atau “Murah” yang berarti perdagangan

saham lebih rendah dari harga yang ditentukan pasar. Namun apabila nilai Book Value per Share perusahaan lebih

rendah jika dibandingkan dengan nilai pasar per sahamnya, maka saham perusahaan

tersebut dapat dikatakan kemahalan atau “Overvalued” atau Harga Saham

lebih tinggi dari harga yang ditentukan Pasar.

Dengan demikian, Book Value per Share ini dapat

menentukan apakah saham suatu perusahaan telah “Overvalued” atau masih

“Undervalued”. Ini dapat membantu para Investor untuk mengambil

keputusan apakah membeli atau tidak membeli saham tertentu.

- Cash Flow Per Share (Arus Kas Per Lembar Saham)

Cash Flow Per Share adalah jumlah arus kas bersih perusahaan yang

dialokasikan untuk setiap saham yang beredar.

Rumus

Cash Flow per Share adalah (Prastowo

dan Juliaty, 2005: 161):

|

- Penilaian Cash Flow Per Share

Tujuan menganalisis

laporan arus kas adalah untuk mengetahui arus kas masa lalu dan memproyeksikan kemungkinan arus kas di masa depan. Proyeksi tersebut

sangat penting bagi investor dalam menilai kemampuan perusahaan membayar

dividen. Para investor menggunakan rasio arus kas per lembar saham untuk

mengindikasikan arus dana per lembar saham umum yang beredar. Rasio ini menilai

kemampuan perusahaan dalam membayar dividen. Rasio keuangan laporan arus kas

(Munawir, 2001: 141-144).

- Cash Equivalent Per Share (Setara Kas Equivalent Per Saham)

adalah investasi

sekuritas yang untuk investasi jangka pendek, dan mereka memiliki kualitas

kredit yang sangat tinggi serta likuid.

Cash Equivalent Per Share dapat dihitung

dengan rumus:

|

- Net Asset Value Per Share (Nilai Aktiva Bersih Per Saham)

adalah adalah kegiatan untuk menilai

aset bersih yang mewakili nilai per saham dari reksadana, dana yang

diperdagangkan di bursa (ETF) atau dana tertutup.

Net Asset Value Per Share dapat dihitung

dengan rumus:

|

- Penilaian Net Asset Value Per Share

Net Asset Value Per Share yang lebih sering dirujuk sebagai nilai buku sesaham, biasanya di bawah harga pasaran sesaham. Prinsip yang cenderung untuk mengecilkan nilai aset tertentu, dan daya penawaran serta permintaan pasar umumnya yang mendorong harga saham di atas nilai buku setiap penilaian saham.

2.

Valution Ratio (Rasio Penilaian)

Valuation Ratio adalah

rasio yang memberikan ukuran kemampuan manajemen menciptakan nilai pasar

usahanya diatas biaya investasinya.

- Price to Earning Ratio (Rasio Harga terhadap Pendapatan)

Price to Earning Ratio adalah rasio

harga pasar per saham terhadap laba bersih per saham. Price to Earning

Ratio ini adalah rasio valuasi harga

per saham perusahaan saat ini dibandingkan dengan laba bersih per sahamnya. Price

to Earning Ratio ini merupakan rasio yang sering digunakan untuk

mengevaluasi investasi prospektif. Rasio ini juga digunakan untuk membantu

investor dalam pengambilan keputusan apakah akan membeli saham perusahaan

tertentu. Umumnya, para trader atau investor akan memperhitungkan Price to

Earning Ratio untuk memperkirakan nilai pasar pada suatu saham.

Price to Earning Ratio ini dihitung

dengan cara membagikan “Nilai Pasar per saham (Market Value per Share)”

dengan “Laba per lembar Saham (Earning per Share/EPS)”. Data Nilai

pasar per saham dapat diambil dari pasar saham atau bursa efek, sedangkan

Earning per Share dapat dihitung dengan cara membagikan Labar Bersih terhadap

jumlah saham yang beredar di pasar.

Price to Earning Ratio dapat dihitung dengan rumus:

|

- Penilaian Price to Earning Ratio

Price to Earning

Ratio (Rasio Harga terhadap Pendapatan) yang tinggi mungkin tidak selalu

menjadi indikator Positif karena Price to Earning Ratio yang tinggi bisa diakibatkan oleh “Overpricing”

pada saham tersebut. Pada sisi lain, Price

to Earning Ratio yang rendah belum tentu merupakan indikator negatif, bisa

jadi saham tersebut sedang diabaikan oleh pasar atau belum aktif didagangkan.

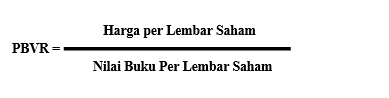

- Price Book Value Ratio (Rasio Harga terhadap Nilai Buku)

Price Book Value Ratio (Rasio Harga terhadap Nilai Buku) adalah rasio valuasi investasi

yang sering digunakan oleh investor untuk membandingkan nilai pasar saham

perusahaan dengan nilai bukunya. Price

Book Value Ratio akan menunjukkan berapa banyak pemegang saham yang

membiayai aset bersih perusahaan.

Nilai buku ini adalah nilai aset perusahaan yang tercantum

dalam laporan keuangan dan dihitung dengan cara mengurangkan kewajiban

perusahaan dari asetnya (Nilai Buku = Aktiva – Kewajiban). Dengan kata lain, Price Book Value Ratio dapat menunjukkan

berapa nilai yang didapatkan pemegang saham setelah perusahaan terjual dengan

semua hutangnya telah dilunasi. Price

Book Value Ratio dapat dihitung dengan membagikan harga per lembar

saham perusahaan yang bersangkutan

dengan nilai buku per lembar saham.

Price Book Value Ratio dapat dihitung dengan rumus:

|

- Penilaian Price Book Value Ratio

Price Book Value Ratio dalam nilai buku sering digunakan

untuk menilai harga suatu saham apakah saham itu termasuk murah atau mahal yang

biasanya disebut dengan valuasi saham. Perusahaan dengan Price Book Value Ratio dibawah angka satu biasanya dianggap sebagai

saham yang berharga mahal.

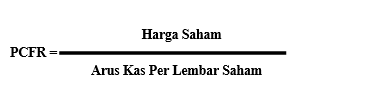

- Price Cash Flow Ratio (Harga terhadap Arus Kas)

Price Cash Flow Ratio adalah rasio investasi yang digunakan oleh investor untuk mengevaluasi daya tarik investasi terhadap saham suatu perusahaan dengan membandingkan harga saham suatu perusahaan dengan arus kas perusahaan.

Beberapa investor juga ingin melihat analisa arus kas dengan melihat nilai angka yang lebih bersih, yaitu dengan rasio harga terhadap arus kas bebas. Adapun investor yang memasukkan analisa arus kas bebasnya dengan memasukkan komponen non-kas seperti amortisasi, depresiasi, deplesi, dan perubahan modal kerja.

Price

Cash Flow Ratio dapat dihitung dengan rumus:

|

- Penilaian Price Cash Flow Ratio

Price Cash Flow Ratio adalah rasio yang digunakan untuk

membandingkan nilai pasar perusahaan dengan arus kasnya. Price Cash Flow Ratio yang tinggi menjadikan nilai pasar perusahaan

atau saham perusahaan diperdagangkan dengan harga yang relatif tinggi dan

kemungkinan tidak menghasilkan arus kas yang cukup. Pada umumnya, investor akan

lebih menyukasi Price Cash Flow Ratio

yang rendah karena menunjukkan bahwa perusahaan yang bersangkutan memiliki arus

kas yang besar.

3. Profitability Ratio (Rasio Profitabilitas)

Profitability Ratio adalah rasio yang mengukur kemampuan lembaga perusahaan dalam produktivitas profit dalam hal penjualan, modal saham, dan aset tertentu.

- Operating Profit Margin (Margin Laba Operasional)

Operating Profit Margin digunakan untuk mengukur strategi harga dan efisiensi operasional sebuah perusahaan. Operating Profit Margin adalah rasio yang mengukur tingkat laba operasi perusahaan berdasarkan perbandingan dengan pendapatan atau penjualan bersih yang telah dihasilkan.

Operating Profit Margin dapat

dihitung dengan rumus:

|

- Penilaian Operating Profit Margin

Operating Profit Margin biasa digunakan perusahaan untuk mengukur berapa banyak uang yang didapatkan oleh perusahaan di setiap penjualan, sebelum pembayaran bunga pinjaman dan pajak. Semakin tinggi nilai Operating Profit Margin, semakin bagus keuntungan perusahaan tersebut. Sebaliknya, jika nilai Operating Profit Margin kecil maka memiliki resiko yang lebih besar ketika mengambil pinjaman usaha dari bank. Jika perputaran persediaannya tidak cukup cepat, ada resiko laba perusahaan tergerus bunga pinjaman.

- Net Profit Margin (Margin Laba Bersih)

Net Profit Margin adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan

dalam menghasilkan keuntungan bersih. Menurut Bastian dan Suhardjono (2006), Net

Profit Margin adalah perbandingan antara laba bersih dengan penjualan.

Rasio ini sangat penting bagi manajer operasi karena mencerminkan strategi

penetapan harga penjualan yang diterapkan perusahaan dan kemampuannya untuk

mengendalikan beban usaha.

Net Profit Margin dapat

dihitung dengan rumus:

|

- Penilaian Net Profit Margin

Net Profit Margin yang tinggi menunjukkan perusahaan menetapkan harga produknya dengan benar dan berhasil mengendalikan biaya dengan baik pula. Rasio Net Profit Margin akan sangat berguna apabila membandingkan profitabilitas pesaing industri yang sama karena memiliki lingkungan bisnis dan basis pelanggan yang sama serta memiliki struktur biaya yang hampir sama. Umumnya, meski tergantung pada jenis industri dan struktur bisnisnya. Net Profit Margin dengan persentase lebih dari 10% sudah dianggap sangat baik.

- Earnings Before Interest & Taxes (Pendapatan Sebelum Bunga & Pajak)

Earnings Before Interest & Taxes yaitu mengukur

laba yang dihasilkan perusahaan dari operasinya, sehingga identik dengan

"laba operasi". Dengan mengabaikan biaya pajak dan bunga, ini hanya

berfokus pada kemampuan perusahaan untuk menghasilkan pendapatan dari operasi,

dengan mengabaikan variabel seperti beban pajak dan struktur modal.

Earnings Before Interest & Taxes dapat dihitung dengan rumus:

|

- Return On Asset (Tingkat Pengembalian Aset)

Return On Asset merupakan rasio yang menunjukkan

hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Return On Asset merupakan

suatu ukuran tentang efektivitas manajemen dalam mengelolah investasinya. Di

samping itu hasil pengembalian investasi menunjukkan produktivitas dari seluruh

dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin rendah rasio

ini semakin kurang baik, demikian pula sebaliknya. Artinya rasio ini digunakan

untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

Return On Asset dapat

dihitung dengan rumus:

|

- Penilaian Return On Asset

Rasio yang lebih tinggi

menunjukan bahwa perusahaan tersebut telah efektif dalam mengelola asetnya

untuk menghasilkan jumlah laba bersih yang lebih besar. Return On Asset akan sangat bermanfaat apabila

dibandingkan dengan perusahaan yang bergerak di industri yang sama, karena

industri yang berbeda akan menggunakan aset yang berbeda dalam menjalankan

operasionalnya. Menurut Lestari dan Sugiharto (2007:196) Angka Return On Asset disebutkan baik jika 2%.

- Return On Equity (Tingkat Pengembalian Ekuitas)

Return On Equity merupakan rasio untuk mengukur laba

bersih setelah pajak dengan modal sendiri. Rasio ini menitikberatkan pada

bagaimana efisiensi operasi perusahaan diubah menjadi keuntungan bagi para pemilik

perusahaan.

Return On Asset dapat

dihitung dengan rumus:

|

- Penilaian Return On Equity

Return on Equity dengan rasio 100% berarti bahwa setiap 1 rupiah dari

ekuitas pemegang saham dapat menghasilkan 1 rupiah dari laba bersih. Return on Equity

merupakan pengukuran penting bagi calon investor karena dapat mengetahui

seberapa efisien sebuah perusahaan akan menggunakan uang yang mereka

investasikan tersebut untuk menghasilkan laba bersih. Return on Equity

juga dapat dijadikan sebagai indikator untuk menilai efektifitas manajemen

dalam menggunakan pembiayaan ekuitas untuk mendanai operasi dan menumbuhkan

perusahaannya.

4. Liquidity Ratio (Rasio Likuiditas)

Liquidity

Ratio adalah rasio yang digunakan sebagai alat ukur

terhadap kemampuan likuiditas jangka pendek sebuah perusahaan, dengan

memperhatikan aktiva pada instansi relatif terhadap hutang-piutang.

- Debt to Equity Ratio (Rasio Hutang terhadap Ekuitas)

Debt

to Equity Ratio

adalah rasio hutang untuk mengukur tingkat pinjaman dari keuangan perusahaan

dan dikalkulasi berdasarkan perbandingan jumlah total liabilitas dibanding

dengan jumlah total ekuitas. Debt to

Equity Ratio digunakan mengindikasikan seberapa

besar hutang sebuah perusahaan yang digunakan untuk menjalankan operasionalnya

dibandingkan dengan nilai ekuitas yang dimilikinya.

Debt to Equity Ratio

dapat dihitung dengan rumus:

|

- Penilaian Debt to Equity Ratio

Nilai Debt to Equity Ratio

yang kecil menandakan bahwa perusahaan tidak menggunakan hutang sebagai sumber

utama dalam berekspansi dan itu adalah hal yang bagus. Nilai Debt to Equity Ratio

yang kecil juga akan membuat perusahaan bertahan apabila terjadi hal yang buruk

dalam bisnis dan yang bisa berdampak pada keuangan. Apabila terjadi sebuah

krisis, perusahaan yang memiliki hutang kecil dan modal besarlah yang akan

dapat bertahan dibandingkan dengan yang memiliki hutang diatas modalnya.

Demikian artikel

tentang Rasio Keuangan, mohon maaf jika dalam penulisan artikel terdapat

kesalahan. Semoga artikel ini bermanfaat bagi penulis maupun pembaca.

Referensi:

https://www.gurupendidikan.co.id/pengertian-rasio-keuangan-dan-analisis-rasio-keuangan/

(Tanggal akses: Kamis, 06 Desember 2018 jam 18.44)

https://zahiraccounting.com/id/blog/cara-mudah-memahami-rasio-keuangan-dan-manfaatnya-bagi-pengusaha/

(Tanggal akses: Kamis, 06 Desember 2018 jam 19.00)

http://luqmanhakim0493.blogspot.com/2015/03/deviden-pay-out-ratio-dan-deviden-per.html (Tanggal akses: Kamis,

06 Desember 2018 jam 19.38)

https://ilmumanajemenindustri.com/pengertian-book-value-per-share-nilai-buku-per-saham-rumus-bvps/

(Tanggal akses: Kamis, 06 Desember 2018 jam 19.54)

https://repository.usd.ac.id/14913/2/022114074_Full.pdf

(Tanggal akses: Kamis, 06 Desember 2018 jam 20.09)

https://ilmumanajemenindustri.com/pengertian-per-price-earning-ratio-rasio-harga-terhadap-pendapatan-rumus-per/ (Tanggal akses: Jum’at,

07 Desember 2018 jam 14.00)

(Tanggal akses: Jum’at,07 Desember 2018

jam 14.43)

https://bolasalju.com/edukasi/price-to-cash-flow-ratio/

(Tanggal akses: Jum’at, 07 Desember 2018 jam 15.10)

https://ilmumanajemenindustri.com/pengertian-price-to-cash-flow-ratio-harga-terhadap-arus-kas-rumus-pcfr/

(Tanggal akses: Jum’at, 07 Desember 2018 jam 15.17)

http://investawan.com/arti-operating-profit-margin-opm-margin-laba-operasional-investawan-com/

(Tanggal akses: Jum’at, 07 Desember 2018 jam 19.10)

http://bilongtuyu.blogspot.com/2013/05/definisi-net-profit-margin-npm.html

(Tanggal akses: Jum’at, 07 Desember 2018 jam 19.51)

http://alisarjunip.blogspot.com/2014/07/pengertian-return-on-asset.html

(Tanggal akses: Jum’at, 07 Desember 2018 jam 20.51)

https://ilmumanajemenindustri.com/pengertian-roa-return-assets-rumus-roa-pengembalian-aset/

(Tanggal akses: Jum’at, 07 Desember 2018 jam 21.13)

https://ilmumanajemenindustri.com/pengertian-roe-return-equity-rumus-roe/

(Tanggal akses: Jum’at, 07 Desember 2018 jam 21.52)

https://www.stockdansaham.com/2017/07/pengertian-debt-to-equity-ratio-der.html

(Tanggal akses: Jum’at, 07 Desember 2018 jam 22.11)

https://www.accelainfinia.com/glossary/ebit/

(Tanggal akses: Jum’at, 07 Desember 2018 jam 22.11)

http://tirtakusuma13.blogspot.com/

(Tanggal akses: Jum’at, 07 Desember 2018 jam 22.20)

https://www.coursehero.com/file/p5cdjki/Pengertian-Dividend-Per-Share-Rodoni-2010121-menegaskan-bahwa-dividen-merupakan/

(Tanggal akses: Jum’at, 07 Desember 2018 jam 22.34)

If you are trusting others for your academic assignments, then it is important they should be genuine. Those who are working on your assignment help has to be experienced and qualified enough to solve complex problems. They must have a strong academic background to make yours better. With no relevant skills the assignments could turn out to be disasters for you and your marks.

BalasHapus